L’Italia è sempre più sola nel suo percorso di divergenza dall’Europa

11 Giugno 2018

Argomenti / Politiche pubbliche

Paolo Belardinelli

Research Fellow IBL e Assistant Professor alla O'Neill School di Indiana University

Nicola Rossi

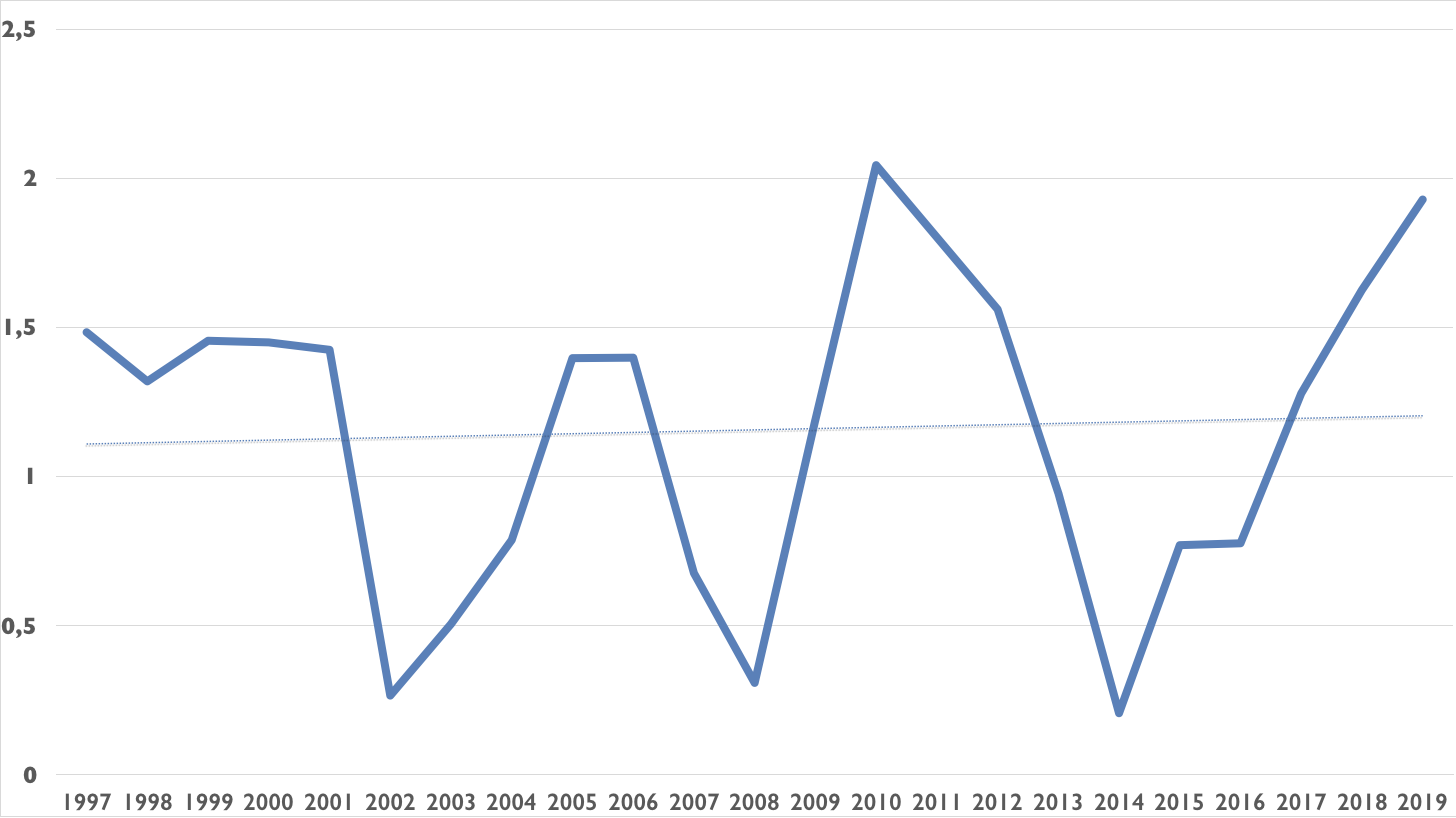

Solo sette anni fa l’Italia iniziava a sperimentare, in queste settimane di tarda primavera, quella che sarebbe poi diventata la crisi dei debiti sovrani. Nell’aprile 2011 lo spread Btp-Bund – vicino ai 120 punti base – cominciava la rincorsa che lo avrebbe portato a raggiungere i 300 punti base verso la fine di luglio ed a superare i 500 punti base nel mese di novembre . Nei giorni scorsi – è bene dirlo subito – non abbiamo rivissuto il passato. Ma non perché il segnale di allarme non sia stato forte e chiaro. C’è piuttosto, rispetto a quella vicenda, una differenza cruciale: l’Italia oggi è sola. Per far solo un esempio, nella primavera del 2011 lo spread fra titoli italiani e spagnoli era negativo e prossimo ai 50 punti base. Non è più cosi: oggi è positivo e ben superiore ai 100 punti base (nonostante che all’orizzonte si intravedano nuove elezioni). Per fare un secondo esempio, nell’aprile del 2011 il differenziale di rendimento fra titoli portoghesi ed italiani superava i 400 punti base, oggi è negativo e vicino ai 70 punti base. L’Italia – è il caso di ripeterlo – è sola. Ed è sola perché è l’unico paese dell’Eurozona ad essersi allontanata nell’ultimo quadriennio con costanza e determinazione dalla media dell’Eurozona stessa (il che suggerisce che l’euro c’entra poco o nulla con le nostre attuali difficoltà). Il superindice dell’Istituto Bruno Leoni lo segnala da tempo – su queste colonne abbiamo ripetutamente (ed inutilmente) cercato di dare l’allarme per tempo – e lo ribadisce anche con riferimento all’ultima rilevazione macroeconomica della Commissione Europea (datata 3 maggio 2018). A far data dal 2014 in termini di crescita, di mercato del lavoro, di competitività, di finanza pubblica siamo i “devianti” per eccellenza. In misura praticamente identica a quanto lo eravamo nel 2011. E non ci si faccia illusioni: la Germania che fino a qualche anno fa era anch’essa “deviante” per i ben noti motivi ha ormai, da qualche tempo, imboccato con decisione la strada della convergenza.

Figura 1: Distanza macroeconomica Italia – Eurozona

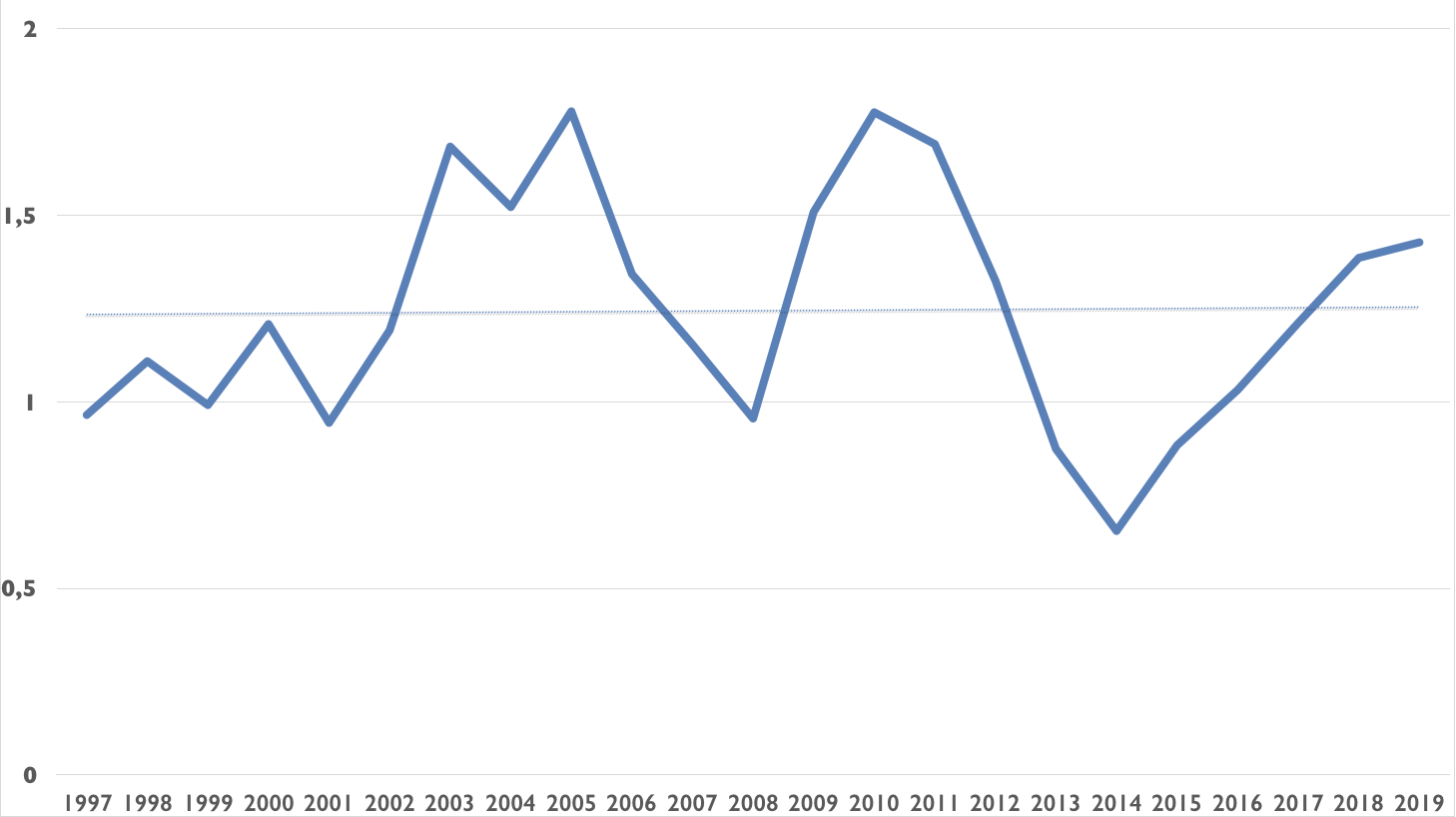

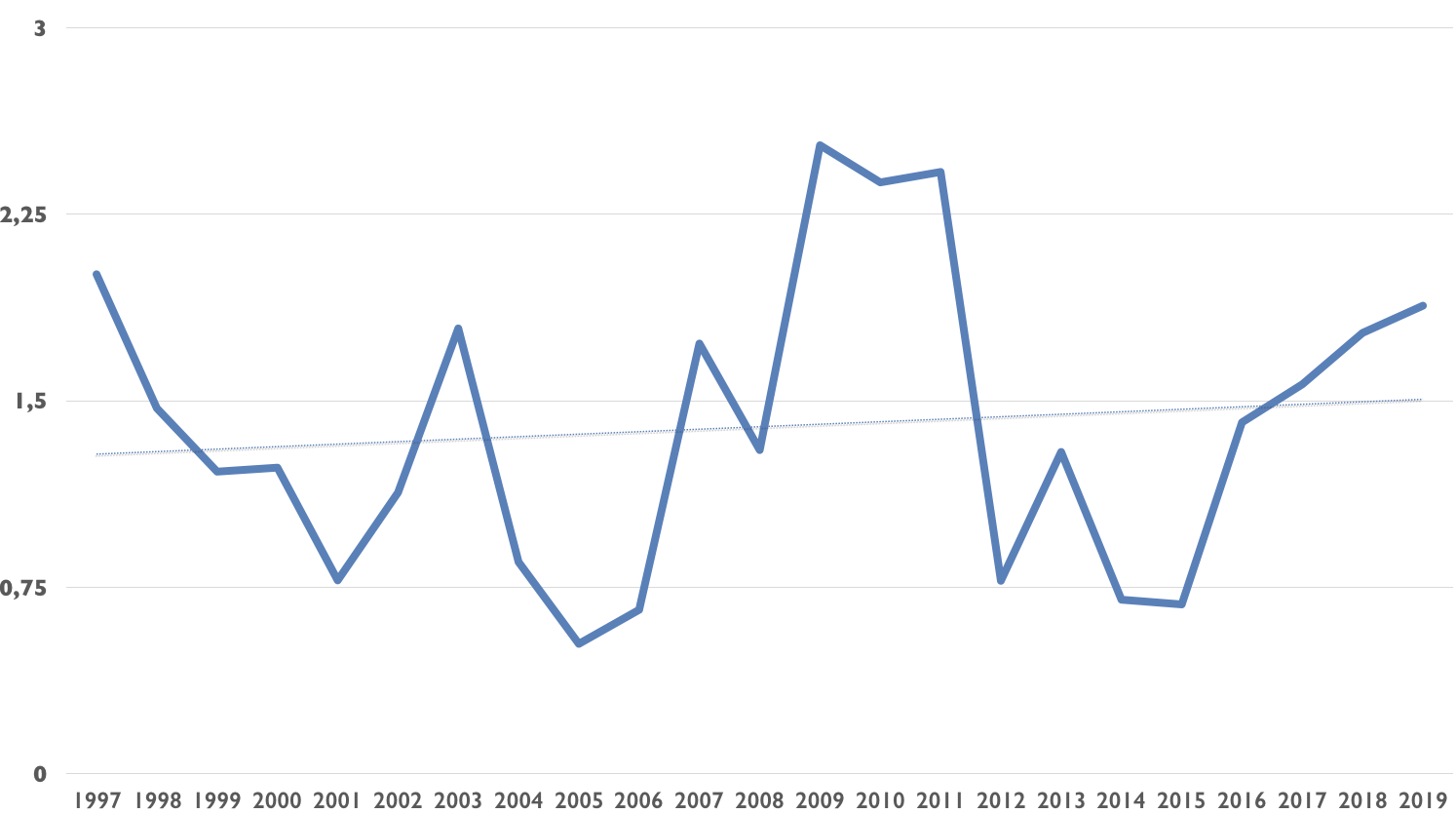

La differenza, rispetto a quella data, è che ciò non è più vero per gli altri. Non per la Spagna o per il Portogallo come si è visto, non per – udite, udite, .. – la Grecia. In tutti questi casi, infatti, la situazione è assai meno critica rispetto a quella prevalente nel 2011 essendo, a far data da quel momento, intervenuto un percorso faticoso se non proprio doloroso, non sempre lineare ma graduale, di convergenza (come nel caso del Portogallo) ovvero di stabilizzazione (come nel caso della Spagna e della Grecia) rispetto alla media macroeconomica dell’Eurozona. Un percorso definito all’interno delle regole dell’Unione ma non per questo tale da annullare i margini di scelta dei singoli paesi. Un percorso, in altre parole, compatibile con condizioni politiche – sia dal punto di vista della tipologia che dal punto di vista della solidità delle maggioranze – molto diverse. Noi abbiamo chiesto e ottenuto (sarebbe il caso di non dimenticarlo) di fare da soli e abbiamo anzi rivendicato la nostra capacità di fare da soli. E da soli abbiamo fatto o, sarebbe meglio dire, non abbiamo fatto. E non solo negli ultimi anni ma, per la precisione, negli ultimi decenni. Non deve stupirci oggi avvertire – come a volte accade – nelle parole dei nostri partner europei una certa distanza se non proprio una palpabile insofferenza. Parafrasando parole che sono rimaste nella storia, tutto è contro di noi – in larga misura per i nostri demeriti – salvo la personale cortesia di alcuni nostri partner.

Figura 2: Distanza macroeconomica Spagna – Eurozona

Figura 3: Distanza macroeconomica Portogallo – Eurozona

Le responsabilità dei governi che si sono succeduti nel corso della passata legislatura sono molto serie. Assai più di quanto oggi non appaia. Essi – a partire da una lettura elementare ed errata della crisi che ha segnato l’Italia dopo il 2011 – non hanno se non al margine intaccato i limiti pluridecennali del Paese e, anzi, hanno colpevolmente esaurito ogni possibile spazio di manovra del paese, consegnandolo in una posizione di marginalità e di debolezza in ambito europeo. Errori commessi con ogni probabilità in buona fede, ma questa non è altro che una aggravante, purtroppo. Il risultato elettorale del 4 marzo scorso rappresenta, sotto questo profilo, una sanzione che non poteva non essere attesa e conseguente.

Ma quel che per alcuni è (è stato) il punto di arrivo, per altri – e segnatamente per le forze uscite vincitrici dall’appuntamento elettorale del 4 marzo e che si accingono a governare – è il punto di partenza ed il vincolo principale. A quelle forze sarà consegnato – in termini relativi (gli unici che contano) – un paese in condizioni precarie e, quel che in questo momento è ancora più importante, isolato. Privo di alleanze basate su comuni condizioni di partenza (alleati del tipo “il gatto e la volpe” non tarderanno a manifestarsi). Non possiamo contare sulla benevolenza altrui perché, quando ci è stata dimostrata (e ci è stata innegabilmente dimostrata quantomeno fra il 2011 ed il 2012), ne abbiamo fatto pessimo uso. Coloro che saranno premiati dall’elettorato non potranno che prenderne atto e muoversi di conseguenza: in politica non è purtroppo possibile accettare l’eredità dei governi precedenti con il beneficio di inventario. Quel che abbiamo davanti è un orizzonte di paziente ricostruzione del Paese, della posizione del Paese in Europa e, conseguentemente, dell’Europa stessa.

Paziente ricostruzione e non già dura contrapposizione. Se la strada fosse questa seconda ci troveremmo presto soli a percorrerla. Questo e non altro è il senso delle richieste fino a qualche tempo fa del tutto isolate ed oggi sempre più frequenti di una definizione di procedure “ordinate” di uscita dall’euro. Chi pensa in Italia che far balenare l’ipotesi di una uscita dall’euro possa costituire una adeguata minaccia negoziale si ricreda in fretta. L’arma è molto vicina ad essere spuntata e non sono pochi ormai a pensare in giro per l’Europa che per l’Europa stessa i benefici di lungo periodo di una Italexit potrebbero anche eccedere i costi di breve periodo. Sbagliano? Molto probabilmente. Ma offrirgli la possibilità di sbagliare non sembra essere una strategia molto brillante.