L’Italia continua a divergere rispetto al resto d’Europa

11 Dicembre 2017

Argomenti / Politiche pubbliche

Paolo Belardinelli

Research Fellow IBL e Assistant Professor alla O'Neill School di Indiana University

Nicola Rossi

Tempo di bilanci

Ora ci sarà certamente chi – Marco Fortis, per fare solo un esempio – ci dirà che è vero che non siamo stati ammessi alla fase finale dei Campionati del mondo 2018 in Russia ma che, se si guarda al possesso palla, noi la Svezia l’abbiamo surclassata senza se e senza ma e se invece si computa il numero di punti per reti fatte (al netto delle reti subite) – un ovvio indicatore di efficienza calcistica – avremmo largamente meritato di finire primi il girone ed andare a Mosca. La realtà forse è più semplice: la squadra era mediocre. E l’allenatore invece pure. Punto.

“Il calcio è metafora della vita”, scriveva Jean Paul Sartre. Mai forse come in questo caso. Se l’impietoso bilancio della nostra partecipazione ai mondiali è ormai alle spalle, quello relativo alla legislatura in via di conclusione può essere ormai stilato. E come il primo non è particolarmente entusiasmante.

Il 5 novembre scorso, la Commissione europea (Affari economici e finanziari) ha reso pubblico l’aggiornamento della banca dati macroeconomica annuale (Ameco).1 Rinviando a questa pagina per la metodologia di calcolo, riportiamo di seguito il risultato dell’aggiornamento del Superindice IBL ed un breve commento, facendoli precedere da un richiamo circa le sue finalità.

L’Italia è ormai da circa un ventennio membro di un’area valutaria all’interno della quale si concretizza la parte più significativa del suo interscambio con l’estero. L’economia italiana respira, in altre parole, allo stesso ritmo dell’economia dell’Eurozona. Quando quest’ultima si ferma, anche noi ci fermiamo. Quando si muove, come certamente sta accadendo in questa fase, l’economia italiana si muove con lei. In questo senso, è comprensibile la soddisfazione con cui la politica italiana ha salutato in queste settimane il ritorno a ritmi apprezzabili di crescita. È comprensibile, ma fuorviante. Quel che conta, infatti, non è la nostra performance assoluta ma la nostra performance relativa. La prima è in larga misura dettata dall’ambiente che ci circonda e dal contesto di cui facciamo parte. La seconda – e solo la seconda – misura invece la nostra capacità di usare i margini di autonomia di cui disponiamo per fare meglio degli altri o – il che purtroppo accade più spesso – per ridurre la distanza che ancora ci separa dagli altri.

Questo è l’obbiettivo del Superindice IBL. Misurare la nostra performance relativa rispetto alla media dei paesi dell’Area dell’euro ovvero rispetto alla media dei paesi membri dell’Unione Europea con riferimento alle grandezze macroeconomiche che sono al centro della attenzione della Commissione Europea: (a) il tasso di crescita del prodotto interno lordo in termini reali e quindi di un indicatore sintetico della performance del mercato dei beni e servizi, (b) il tasso di disoccupazione e quindi di un indicatore sintetico della performance del mercato del lavoro, (c) e (d) i due indicatori dello stato delle finanze pubbliche cui fanno esplicitamente riferimento le regole fiscali a carattere europeo (il Patto di stabilità e crescita, prima, ed il Fiscal compact, poi) e cioè il rapporto fra deficit pubblico e prodotto interno lordo e il rapporto fra debito pubblico e prodotto interno lordo e, infine, (e) l’indicatore che – accanto ad altri già menzionati – è oggetto di attenzione da parte del meccanismo di sorveglianza europeo relativo agli squilibri macroeconomici e cioè il rapporto fra bilancia dei conti correnti e prodotto interno lordo. E, una volta misurata la nostra performance relativa nei cinque campi menzionati, tradurla in un solo indice della distanza macroeconomica fra l’Italia e la media dell’Eurozona o la media UE (che assuma valore pari a zero nel momento in cui spariscono le distanze rispetto alle medie europee). Tenendo bene a mente una differenza non da poco fra i due casi: la relativa convergenza delle strutture e delle dinamiche economiche dei paesi membri è, nel primo caso e nelle condizioni date (e cioè in assenza di una Unione fiscale e di una Unione politica), un presupposto importante per il corretto funzionamento della moneta unica.

Data la situazione di partenza all’inizio della legislatura, era legittimo attendersi che una legislatura incentrata sulle riforme avrebbe permesso all’Italia di avvicinarsi alla media dei comportamenti, rispettivamente, dell’Unione e dell’Unione monetaria. Del resto era esattamente per questo motivo che l’Italia era stata ripetutamente invitata – e lo è tuttora – a spingere sull’acceleratore delle riforme strutturali. Per colmare la distanza fra noi ed i nostri principali partner europei, per non essere più – come è accaduto negli ultimi due decadi – il “fanalino di coda” europeo.

A pochi mesi dalla conclusione della legislatura iniziata nel 2013 si può tranquillamente affermare che non è andata come molti speravano e come alcuni ancora pensano. La storia di questa legislatura è stata, infatti, una storia di allontanamento dalla media europea (che si tratti dell’Eurozona o della UE non fa molta differenza). Un allontanamento che riguarda tutti gli indicatori oggetto dell’analisi. Cresciamo, come in passato, meno della media dell’Eurozona e della UE e sembriamo anzi incapaci di colmare il gap sotto questo profilo. Il nostro tasso di disoccupazione che all’inizio del secolo era molto vicino alle medie europee è tornato ad allontanarsene significativamente. Il nostro disavanzo pubblico, inferiore alle medie europee negli anni più difficili della crisi, è tornato stabilmente a collocarsi lontano dalle medie stesse. Il nostro debito pubblico è cresciuto ininterrottamente dai primi anni del secolo, laddove in media tanto il debito pubblico dell’Eurozona quanto quello dell’Unione hanno conosciuto negli ultimi anni una flessione. Ed un messaggio non poi così diverso è contenuto nell’andamento relativo dei nostri conti correnti. Nel complesso, dunque, quella di questa legislatura è stata una storia di divergenza e non di convergenza. Se le riforme – nei casi in cui sono state realizzate oltre che annunciate – dovevano evitarci la prima e assicurarci la seconda, ciò non è accaduto. In questo il Superindice IBL è fin troppo esplicito: nell’anno di grazia 2017 l’indice della distanza macroeconomica è cinque volte quello osservato nel 2014.

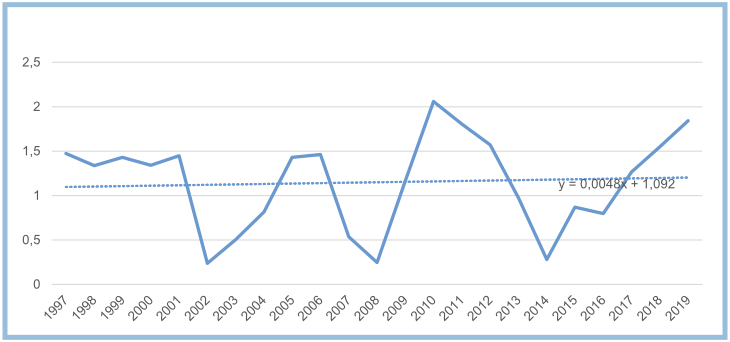

Figura 1: Distanza macroeconomica Italia – Eurozona

Come è potuto accadere? Le possibilità sono diverse. Potrebbe esser stata sbagliata l’agenda e quindi gli sforzi potrebbero esser stati fatti nelle direzioni sbagliate. È una possibilità non così peregrina: in fondo, per un verso, l’agenda riformatrice dell’ultimo quadriennio non è stata poi così diversa da quella prevalente alla metà degli anni novanta del secolo scorso. Nonostante che fosse significativamente mutato il contesto. Per altro verso, l’intonazione della politica economica – alla perenne ricerca di una qualche “flessibilità” e di sempre nuovi “rinvii” degli obbiettivi di finanza pubblica – potrebbe aver giocato un ruolo determinate in negativo. Ma potrebbe anche darsi che l’agenda fosse corretta ma che il contenuto delle specifiche riforme fosse in qualche senso inadeguato, carente o comunque errato. Ad esempio, la cruciale recente riforma della pubblica amministrazione non fa che ricalcare le logiche delle riforme precedenti di cui ancora non abbiamo intravisto i risultati. Infine, l’agenda potrebbe essere stata corretta ed i contenuti ragionevoli, ma la fase di attuazione potrebbe averne vanificato il senso. E, in effetti, non sono stati pochi i casi in cui la stesura superficiale di alcuni testi di riforma ne ha almeno in parte svuotato il contenuto. Quale di queste possibilità sia stata quella prevalente è questione sulla quale il Superindice IBL non è in grado di far luce. Ma il messaggio è chiaro: oltre a celebrare i fasti dell’ultimo quadriennio, forse è arrivato il momento di domandarsi cosa non ha funzionato.

Figura 2: Distanza macroeconomica Italia – UE

E c’è di più, purtroppo. Quel che è accaduto nell’ultimo quadriennio è un film già visto e più di una volta. Nel corso dell’ultimo ventennio l’economia italiana è stata segnata con regolarità – come si vede chiaramente dal grafico che misura la nostra distanza dalla media dell’Eurozona – da almeno tre episodi di convergenza e di successiva divergenza macroeconomica. Tre episodi che, nella loro regolarità, descrivono un paese ondivago ed inaffidabile, incapace di fare dell’aggiustamento macroeconomico e finanziario un obbiettivo bipartisan, da perseguire a prescindere dagli appuntamenti elettorali o dal colore dei governi. Un obbiettivo del paese. Il primo caso evidente di uno sforzo di aggiustamento seguito poi da un altrettanto evidente tentativo di vanificarne gli effetti si registra fra il 2001 ed il 2002 e, a seguire, fra il 2003 ed il 2006. Un nuovo sforzo di aggiustamento si osserva, nuovamente, fra il 2007 ed il 2008 e viene seguito, ancora una volta, fra il 2009 ed il 2010 da una nuova fase divergente. Infine fra il 2011 ed il 2014 il paese riprende la strada dell’aggiustamento macroeconomico salvo poi gettare alle ortiche, fra il 2015 ed il 2017, lo sforzo fatto.

E ora?

Per la terza volta in vent’anni il paese si trova nuovamente alla casella di partenza. O quasi. Con una differenza importante. Come testimoniano le precedenti Note di aggiornamento fino a qualche mese fa la tendenza di lungo periodo del ventennio (la linea tratteggiata nei grafici) era pur sempre una timida tendenza alla convergenza. Questo non è più. Oggi ambedue i grafici segnalano che la tendenza di lungo periodo sia rispetto alla media dell’Eurozona che rispetto alla media dell’Unione è una tendenza alla divergenza, all’allontanamento. Più pronunciata per quanto riguarda la distanza macroeconomica dalla media dell’Unione Europea. Meno, ma non per questo trascurabile, per quanto riguarda la distanza macroeconomica rispetto alla media dell’Eurozona. E ciò in un contesto in cui si stanno invece cominciando a ridurre le tendenze centrifughe presenti a livello macroeconomico in Europa. Grazie, naturalmente, alla ripresa in atto ed alle scelte di politica economica che, a livello europeo, la hanno favorita.

L’Italia è sempre più, in altre parole, the sick man of Europe. E gli avvertimenti che giungono dall’Europa ne sono l’espressione più evidente. La verità è che Jyrki Katainen ha ragione da vendere: la situazione macroeconomica dell’Italia non sta migliorando. Abbiamo anzi dissipato gli sforzi fatti immediatamente a valle della crisi del 2011 (la discussione in corso sulla età di pensionamento sembra fatta apposta per dimostrarlo). E l’incertezza circa gli equilibri politici prossimi venturi non fa che rendere ancora più grave questa constatazione. Sarebbe opportuno che gli italiani ne fossero pienamente consapevoli.

L’andamento del Superindice IBL suggerisce che il biennio 2018-2019 potrebbe essere il biennio di un nuovo significativo aggiustamento macroeconomico: è un evento che ad oggi appare non solo possibile ma piuttosto probabile. E sarebbe bene che le forze politiche ormai in campagna elettorale ne tenessero pienamente conto: il risveglio dopo la campagna elettorale sarà piuttosto brusco. Tanto più brusco quanto più la campagna elettorale sarà – come promette – un corsa alla promessa più avventata. Certo, l’Europa non è più quella di inizio secolo o quella degli anni immediatamente successivi alla crisi finanziaria e quindi non è affatto detto che l’aggiustamento finisca per prendere le forme assunte in passato. Potrebbe, ad esempio, essere implicito nelle regole che consentiranno di definire l’Unione bancaria e cominciare a prefigurare l’Unione fiscale. Ma la sostanza resta: abbiamo fatto il possibile per buttare al vento una opportunità e presentarci deboli e indifesi ai prossimi appuntamenti. E saranno un po’ più complicati di Italia-Svezia.