L'Italia conferma le tendenze precedenti, con qualche segnale preoccupante.

26 Aprile 2017

Argomenti / Politiche pubbliche

Paolo Belardinelli

Research Fellow IBL e Assistant Professor alla O'Neill School di Indiana University

Nicola Rossi

Dritti, verso il muro. Il 13 febbraio scorso, la Commissione europea (Affari economici e finanziari) ha reso pubblico l’aggiornamento della banca dati macroeconomica annuale (Ameco).[1] Rinviando a questa pagina per la metodologia di calcolo, riportiamo di seguito il risultato dell’aggiornamento ed un breve commento.

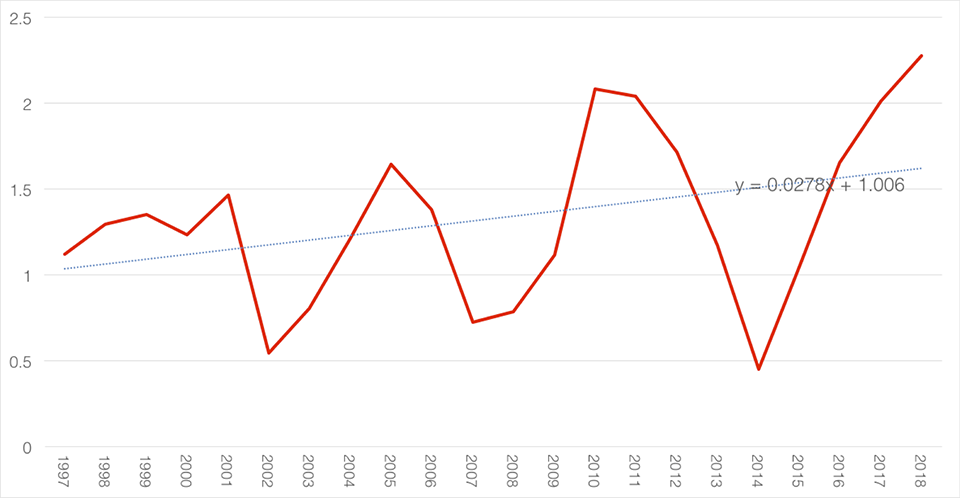

Sia per quanto riguarda il grado di divergenza dell’Eurozona nel suo complesso che per quanto riguarda la posizione dell’Italia all’interno dell’Eurozona e, più in generale, dell’Unione Europea non si segnalano purtroppo novità rilevanti. Le tendenze già osservate nello scorso novembre (si veda la Nota di aggiornamento no. 5 del 27 novembre 2016) si confermano ed appaiono anzi accentuate. Ciò vale, ad esempio, per il grado di divergenza interno all’Eurozona che tende a crescere in misura più significativa di quanto non accadesse nello scorso novembre. Non esattamente un bel segnale alla luce degli appuntamenti elettorali che segneranno l’Europa nei prossimi mesi.

L’area dell’Euro: andamento del grado di divergenza fra i paesi membri

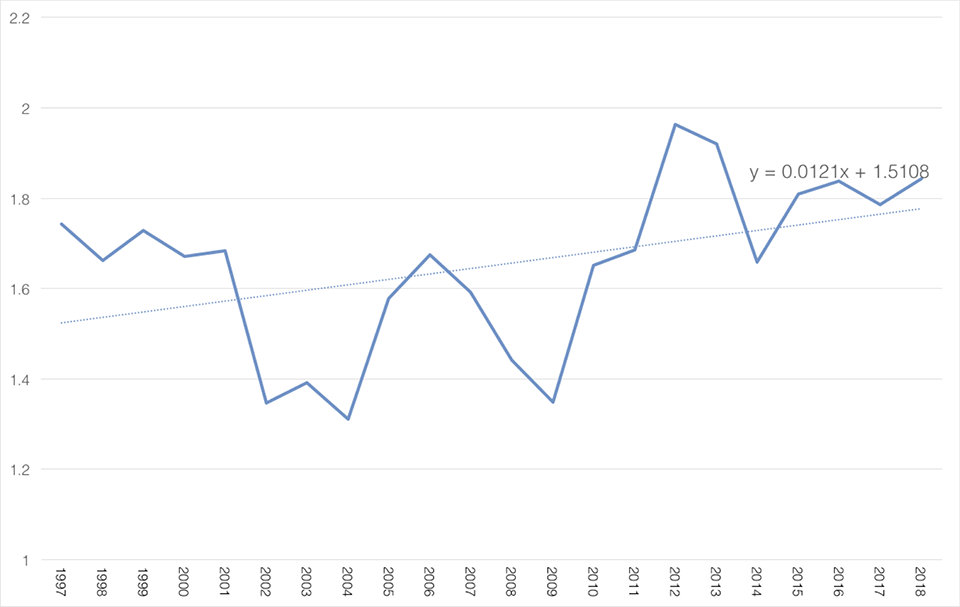

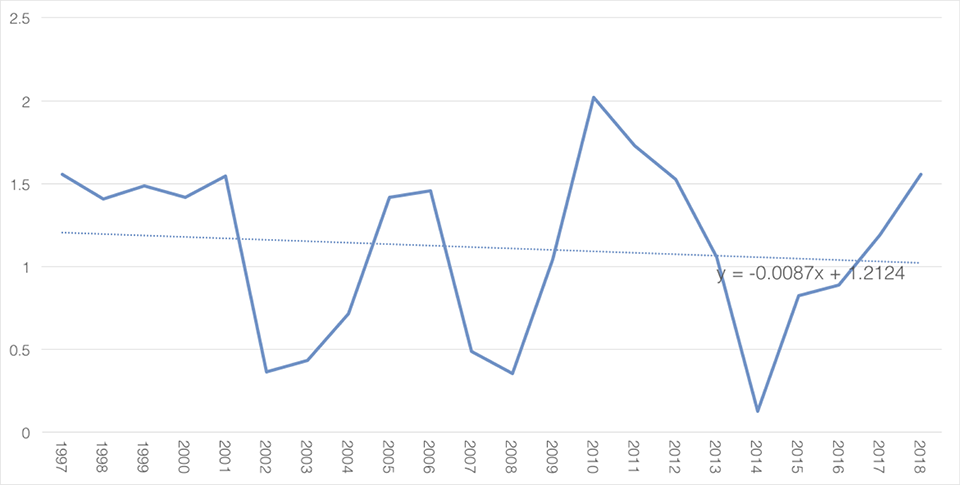

E lo stesso dicasi per quanto riguarda l’Italia. L’allontanamento dalla configurazione macroeconomica media dell’Eurozona iniziato nel 2014 si conferma anche nelle ultime rilevazioni della Commissione Europea e si estende fino all’ultimo anno dell’orizzonte previsivo (il 2018). La distanza fra l’Italia e la media dell’Eurozona è ormai praticamente la stessa osservabile all’avvio della moneta unica e la linea di tendenza ha molti elementi in comune con quella prevalente fra il 2008 ed il 2010 (precedente cioè la crisi del debito sovrano intervenuta nella seconda parte del 2011). Lo stesso dicasi per la distanza macroeconomica fra l’Italia e l’Unione Europea che registra però una novità non trascurabile: nell’anno in corso ed in quello prossimo la distanza macroeconomica dell’Italia dalla media dell’Unione supererebbe la distanza già osservata in occasione del secondo round della crisi finanziaria (e cioè nel 2011).

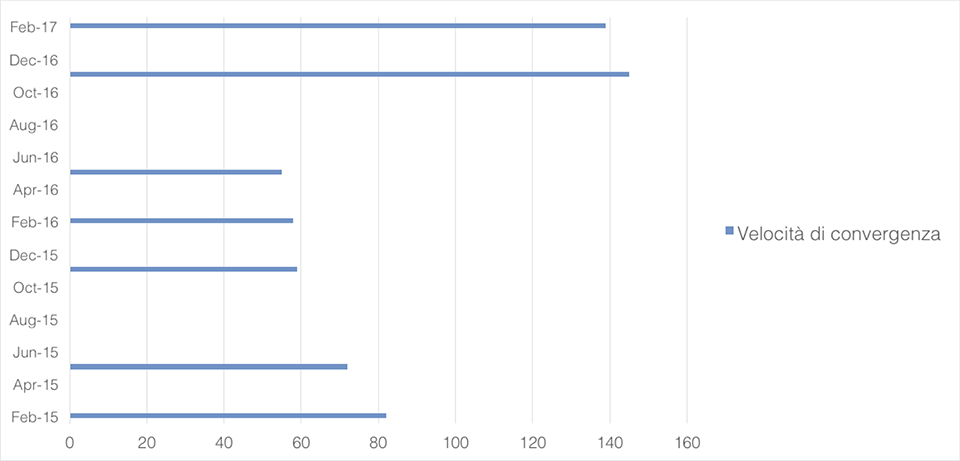

Se dunque le tendenze già note si confermano, quello che le rilevazioni più recenti suggeriscono è che le tendenze stesse risultano ulteriormente accentuate. Una evidente spinta nella direzione di una maggiore convergenza si osserva fra le rilevazioni del maggio e del novembre del 2015 (e dunque nel periodo di piena attuazione – per fare solo un esempio – della riforma del mercato del lavoro). In quel lasso di tempo la velocità di convergenza passa infatti da poco più di 70 anni a poco meno di 60 anni: tempi comunque biblici (e probabilmente incompatibili con l’attuale costruzione europea). La tendenza si interrompe nelle rilevazioni successive e si inverte bruscamente a partire dalla rilevazione del novembre 2016 (con la quale ci si attesta invece su intervalli temporali prossimi al secolo e mezzo).

Non è inutile sottolineare la pericolosità di queste tendenze che descrivono comunque un Paese a dir poco in stallo. I prossimi appuntamenti elettorali – per quanto ancora incerti – potrebbero consegnarci già nel prossimo autunno un’Europa al cui interno spiccherebbe un nucleo centrale franco-tedesco forte di un fresco mandato elettorale e, con probabilità non trascurabile, intenzionato a garantire il futuro dell’Unione e dell’Eurozona. In questo contesto le tendenze appena citate – se confermate nei prossimi mesi (come sembra più che possibile alla luce della prossima legge di bilancio) – consegnerebbero l’Italia ad una condizione di marginalità forse senza ritorno.

La flessibilità sbagliata. In questo contesto, tutto lascia supporre che il Governo si appresti a recitare un copione già noto: più flessibilità di bilancio in cambio di più riforme. Che si tratti di un vicolo cieco lo dimostrano i risultati dell’ultimo triennio ma, com’è noto, non è da tutti ammettere i propri errori strategici. Anche se si tratta di negare l’evidenza. Al massimo, si concedono errori di comunicazione o ci si nasconde dietro i tempi di attuazione delle decisioni, ma solitamente nulla più di questo. E invece sarebbe il caso di parlare proprio della direzione strategica assunta dalla politica economica. Il discorso avrebbe molti capitoli. Qui ne vorremmo sottolineare uno in particolare.

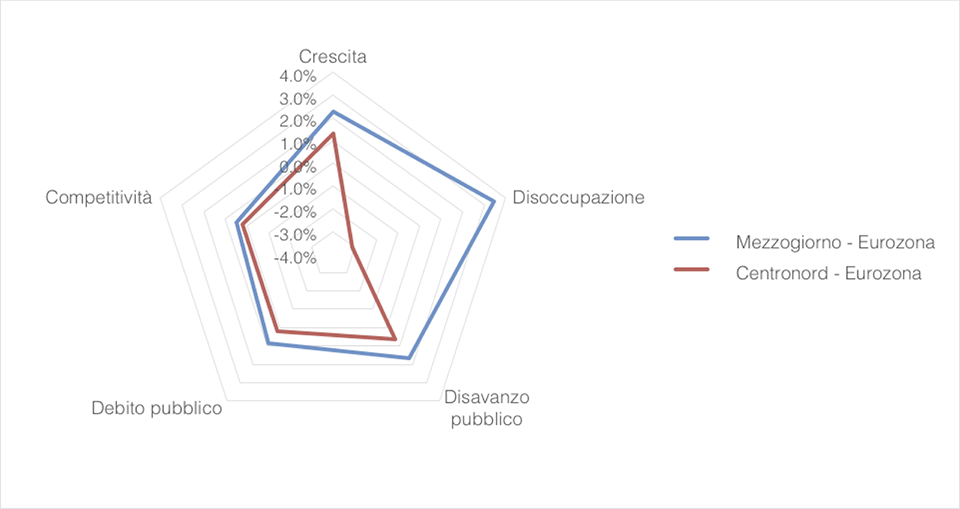

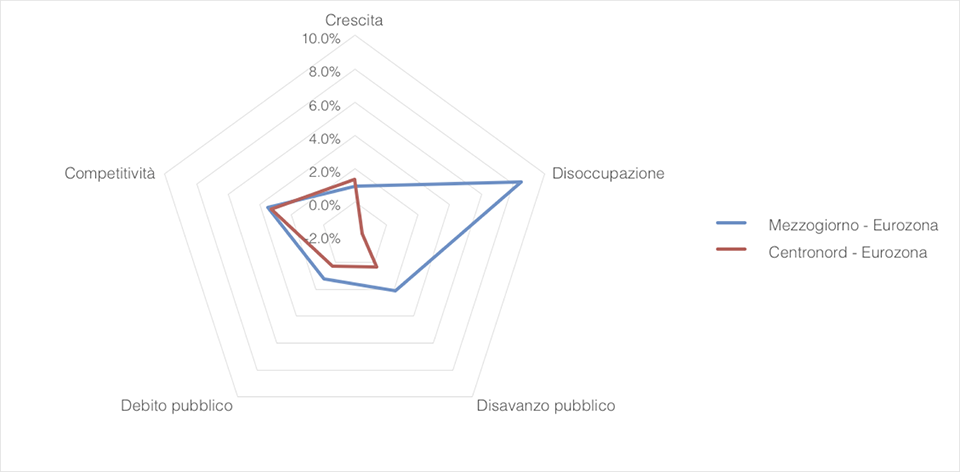

L’esame dei dati sottostanti il nostro Superindice segnala chiaramente che la distanza macroeconomica fra l’Italia e l’Eurozona non è attribuibile, uniformemente, all’intero Paese.[2] Il Mezzogiorno ne è responsabile, infatti, in misura maggiore e crescente nel tempo. I due grafici radar che seguono misurano la distanza fra il Mezzogiorno ed il Centronord dell’Italia e la media dell’Eurozona prima della Grande Recessione (2007) e nell’ultimo anno per il quale i dati siano disponibili a livello circoscrizionale (2015). La dimensione dei due grafici è diversa in quanto diversa è, nel tempo, la scala di alcuni fenomeni. Ad esempio, il tasso di disoccupazione meridionale eccedeva la corrispondente media dell’Eurozona di 3,5 punti percentuali, divenuti 8,5 punti percentuali a 8 anni di distanza. La domanda è allora fin troppo semplice: è ragionevole chiedere all’Europa una addizionale flessibilità di bilancio (la cui natura è fin troppo chiaramente elettorale e le cui probabilità di essere accettata sono probabilmente esigue) e non porre invece, con determinazione, il tema della architettura della politica di coesione europea? Nata – incredibile a dirsi, con la piena condivisione e anzi con il rilevante contributo dell’Italia – per affrontare i casi di specifiche regioni in ritardo di sviluppo all’interno di aree sviluppate o anche per affrontare il caso di intere nazioni in ritardo di sviluppo ma evidentemente in difficoltà nel gestire il caso – solo italiano – di una area multiregionale molto rilevante all’interno di uno specifico Paese.

Italia – Europa (2007)

Italia – Europa (2015)

Il Mezzogiorno non è, infatti, una regione come il Norte portoghese (meno di 4 milioni di abitanti), l’Estremadura spagnola (1 milione di abitanti), il Mecklenburg-Vorpommern tedesco (1,5 milioni di abitanti) o il Limousin francese (meno di un milione di abitanti). E, d’altro canto, non è la Polonia o la Slovacchia. Il Mezzogiorno è una grande area costituita da otto Regioni, pari ad un terzo dell’intero paese in grave ritardo di sviluppo economico e sociale (e alla frontiera per quanto riguarda i rapporti con l’altra sponda del Mediterraneo) per la quale sono necessari interventi multiregionali, diversi per natura e contenuti profondamente diversi da quelli – su scala regionale o, peggio, provinciale e comunale – che hanno negativamente segnato gli ultimi decenni. Se flessibilità c’è da chiedere è nei confronti di una politica di coesione disegnata – ripetiamo, con la nostra colpevole connivenza – per situazioni che con l’Italia hanno, per molti motivi, ben poco a che fare. E non è detto che l’Unione Europea non si mostri, sotto questo profilo, più aperta di quanto non possa fare (e per fortuna) a proposito delle politiche di bilancio.

NOTE