9 Giugno 2016

Argomenti / Economia e Mercato , Politiche pubbliche , Teoria e scienze sociali

Paolo Belardinelli

Research Fellow IBL e Assistant Professor alla O'Neill School di Indiana University

Il 5 maggio scorso, la Commissione europea (Affari economici e finanziari) ha reso pubblico l’aggiornamento della banca dati macroeconomica annuale (Ameco).[1] Rinviando a questa pagina per la metodologia di calcolo, riportiamo di seguito il risultato dell’aggiornamento ed un breve commento.

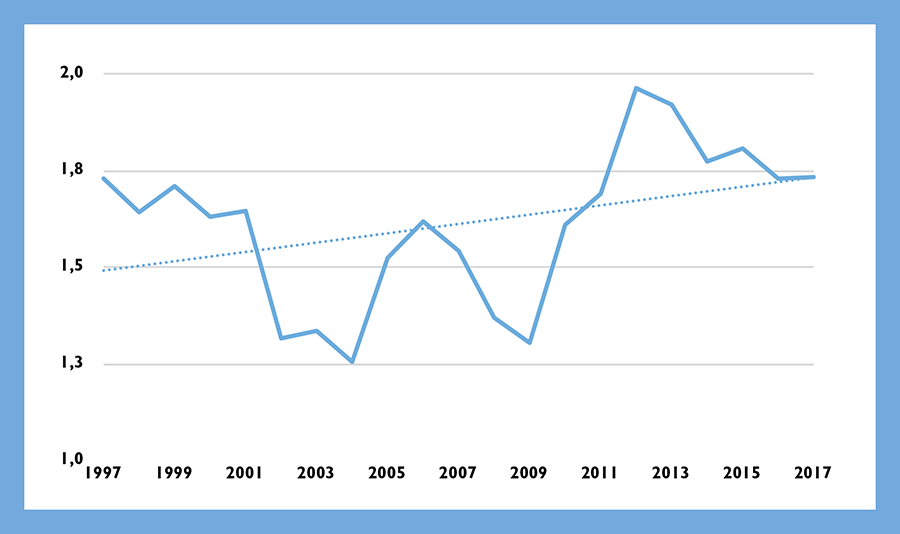

Nella nostra Nota di aggiornamento no. 3 del 10 febbraio 2016 ci si era concentrati sul comportamento complessivo dell’Eurozona. Per la prima volta il Superindice era stato calcolato per tutti i paesi membri dell’area dell’Euro, presentando la media dei Superindici:[2] una misura immediata e intuitiva dell’evoluzione dei processi di divergenza e convergenza presenti all’interno dell’Unione monetaria. I risultati dell’ultima rilevazione vengono sostanzialmente confermati. Dopo essersi notevolmente ridotto negli anni che precedettero la crisi finanziaria del 2008, il grado di divergenza fra le economie dell’area dell’Euro raggiunge nell’anno in corso i livelli precedenti all’introduzione della moneta unica.

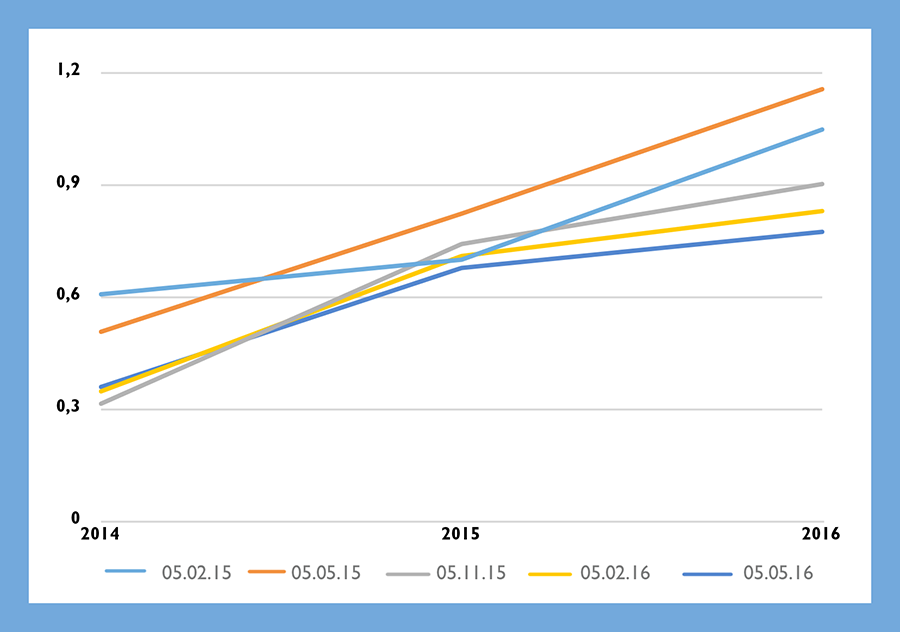

In questa nota di aggiornamento viene proposto un nuovo esercizio sul Superindice italiano. Utilizzando le 5 diverse edizioni del Superindice,[3] si cerca di chiarire l’evoluzione dell’impatto delle riforme nel nostro paese. Se, come viene ripetutamente affermato, fosse in atto un profondo processo riformatore, e se – com’è lecito presumere – questo processo riformatore dovrebbe accorciare le distanze fra l’Italia ed i suoi principali partner europei, rilevazione dopo rilevazione si dovrebbe notare un progressivo avvicinamento del Superindice italiano verso lo zero (e cioè verso la media dell’Eurozona). Un avvicinamento che in effetti è riscontrabile nei dati ma la cui intensità – significativa fra la primavera e l’autunno 2015 – si è andata riducendo nel tempo fino ad essere oramai appena percettibile. Come se il processo riformatore, nel complesso, si fosse ormai da qualche tempo interrotto o avesse cessato di produrre effetti di un qualche rilievo.

Come già rilevato a febbraio, l’andamento del Superindice segnala il ritorno dei Paesi dell’Eurozona a un grado di disomogeneità macroeconomica praticamente identico a quello osservato prima della introduzione dell’Euro. E’ bene ribadire che questo andamento non dovrebbe lasciare indifferente la classe politica europea, nonostante l’attenzione sia ora concentrata su questioni apparentemente più urgenti come i flussi migratori o il voto del prossimo 23 giugno che deciderà la permanenza o la dipartita della Gran Bretagna dall’Unione Europea. Quand’anche l’opzione #Remain prevalesse in Gran Bretagna e si raggiungesse un qualche equilibrio condiviso sul tema dei migranti, il tema della incompatibilità fra il grado di disomogeneità dell’Eurozona e il funzionamento ordinato di un’area valutaria peculiare come l’area dell’Euro rimarrebbe al centro delle questioni europee.

L’area dell’Euro

Andamento del grado di divergenza tra i Paesi Membri

Come si è avuto modo di notare già a febbraio, ciò appare ancor più vero dal momento che le spinte centrifughe sembrano provenire dal cuore stesso dell’Eurozona e segnatamente da Francia e Italia, non a caso ancora inserite tra i paesi che presentano squilibri macroeconomici eccessivi nell’analisi riferita allo scorso semestre europeo e pubblicata a marzo.[4]

Tra gli obiettivi del programma del semestre di presidenza olandese in corso era stato giustamente inserito il rafforzamento delle finanze dell’UE e della zona euro. A pochi giorni dalla fine del mandato olandese, è appena il caso di osservare che due paesi come Francia e Italia, che insieme rappresentano il 27% e 37% del PIL, oltre che il 34% e il 44% del debito pubblico, rispettivamente di Unione Europea e Area Euro, continuano a seguire percorsi divergenti.

Come anticipato, in questa quinta edizione del Superindice viene proposto un nuovo esercizio che sfrutta tutte le rilevazioni registrate fino a oggi. L’obiettivo è capire se sia possibile riconoscere un evoluzione temporale del Superindice a seguito delle mosse del Governo, rilevazione dopo rilevazione. Stando alla narrativa corrente, secondo cui sarebbe in atto un profondo processo riformatore, tale evoluzione temporale dovrebbe essere sempre più chiara nel passaggio da ogni rilevazione alla rilevazione successiva. Ed in effetti, fra la primavera del 2015 e la primavera in corso, il valore dell’indice tende a ridursi a testimonianza del fatto che l’impatto dei provvedimenti assunti nel corso del tempo avrebbero contribuito ad avvicinare l’Italia alla media dell’Eurozona. Ma, ed è questo il punto che merita di essere sottolineato, in questo arco temporale al passare del tempo l’impatto del processo riformatore sembrerebbe essersi affievolito fino a diventare impercettibile. In altre parole il grosso dell’impatto si sarebbe prodotto fra la primavera e l’autunno del 2015 (nel periodo, per fare solo un esempio, di piena attuazione della riforma del mercato del lavoro), mentre dall’autunno del 2015 lo sforzo sembrerebbe essersi appannato prima e poi pressoché esaurito.

Sia per quanto riguarda l’Eurozona che l’Unione Europea, la distanza nel 2016 si accorcia, ovvero il Superindice diminuisce passando dall’1,2 circa della primavera 2015 all’attuale 0,8 circa. Ma l’intera riduzione sembra essersi concretizzata nel 2015. A far data dall’autunno del 2015 la riduzione è infatti ormai impercettibile (da poco più dello 0,8 a poco meno dello 0,8). E comunque quel che più importa è che la tendenza non cambia, ovvero è e rimane – quale che sia la rilevazione – quella di una distanza che va nel verso ‘sbagliato’ di un aumento.

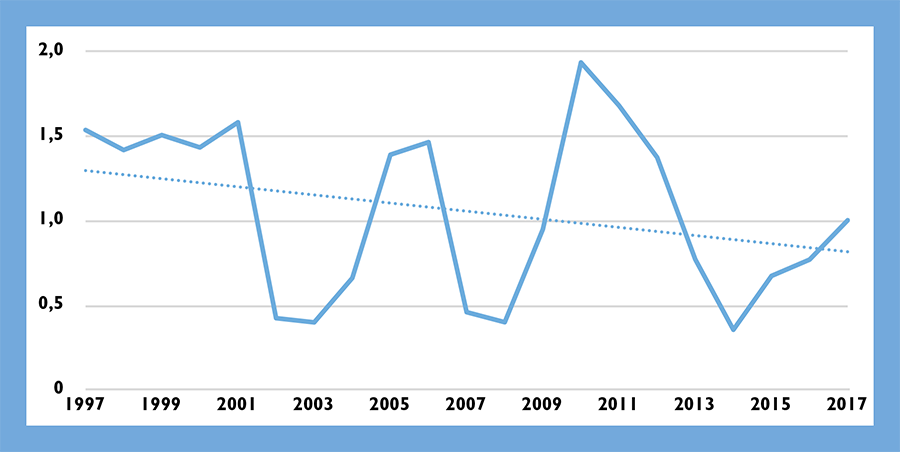

Italia-Eurozona

Se, come abbiamo già più volte specificato, è lecito immaginare che le riforme abbiano bisogno di tempo per influenzare comportamenti e aspettative delle persone e tradursi in crescita, occupazione, competitività e finanze pubbliche più sane, per altro verso è ormai altrettanto lecito ipotizzare che – a distanza ormai di mesi dalla approvazione di molte delle riforme – il disegno stesso dei provvedimenti varati negli ultimi mesi non sia tale da giustificare ulteriore ottimismo.

Anche a queste evoluzioni (o involuzioni) sembrerebbe quindi essere imputabile l’andamento del Superindice italiano che segnala – come si è già notato un nostro progressivo allontanamento dalla media dell’Eurozona e dell’Unione. Le riforme hanno, come si è segnalato, attenuato questa tendenza divergente ma purtroppo sempre meno e non si può non osservare che, come altri Governi hanno fatto in passato, si direbbe che quello attuale stia in realtà vanificando gli sforzi fatti nei 3 anni precedenti per avvicinarci ai nostri partner europei. E questo è vero sia se si guarda all’Unione Europea, sia se ci si concentra sui soli paesi dell’area dell’Euro.

Italia-Eurozona & Italia-UE

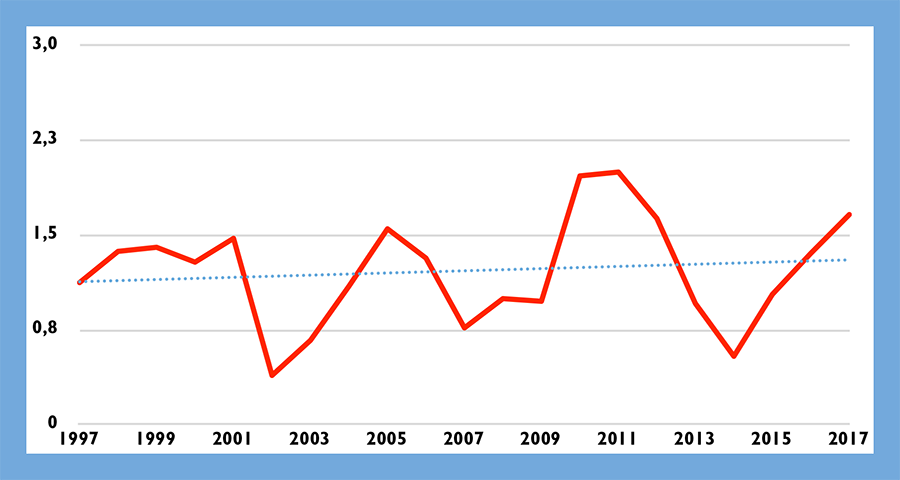

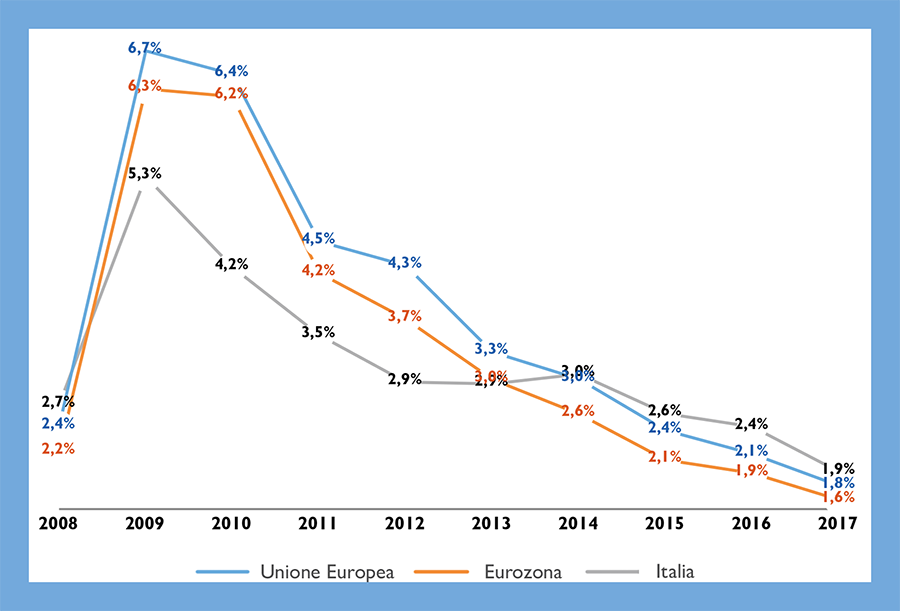

Alla radice di questo fenomeno, c’è – in realtà – un elemento più di altri: l’evoluzione della finanza pubblica. Dal 2014 il rapporto deficit/PIL italiano è più alto della media dei paesi sia dell’area dell’Euro sia dell’Unione, dopo essere stato inferiore a entrambe le medie nel periodo dal 2009 al 2013.

Deficit pubblico Italia ed Eurozona

Dalla crisi dei debiti sovrani a oggi

Ciò non significa necessariamente che i Governi precedenti fossero più saggi; sappiamo bene infatti che in quel periodo essi sono stati semplicemente costretti dalla sfiducia dei mercati nei confronti del nostro debito pubblico a compiere gli sforzi necessari a contrastarla. Ma è appena il caso di osservare che le riforme approvate ed in parte attuate nell’ultimo biennio non sembrano tali da giustificare un ritorno a una serena spesa in deficit. Anzi, in un momento favorevole del ciclo economico parrebbe più sensato, come stanno facendo molti dei nostri partner, perseguire nella riduzione della spesa a debito, onde evitare che una nuova turbolenza sui mercati finanziari possa coglierci impreparati.

“Il bilancio pubblico è lo scheletro dello Stato spogliato di tutte le sue ideologie”[5] e delle discussioni che ruotano attorno a esso. Al netto di queste, i numeri dicono che poco sta cambiando e purtroppo non sempre per il meglio.

Note

[1] Per la banca dati annuale della Direzione Generale Affari Economici e Finanziari della Commissione Europea, si veda http://ec.europa.eu/economy_finance/db_indicators/ameco/index_en.htm.

[2] La media viene ponderata per tener conto del peso relativo dei diversi Stati membri.

[3] Date dalle rilevazioni di febbraio 2015, maggio 2015, novembre 2015, febbraio 2016 e maggio 2016.

[4] Per i dettagli si rimanda alla sezione sulla procedura degli squilibri macroeconomici del sito della Commissione: http://ec.europa.eu/economy_finance/economic_governance/macroeconomic_imbalance_procedure/index_en.htm

[5] Vogel, E. H., & Goldscheid, R. (1918). Staatssozialismus oder Staatskapitalismus.