3 Gennaio 2016

Argomenti / Politiche pubbliche

Nicola Rossi

Paolo Belardinelli

Research Fellow IBL e Assistant Professor alla O'Neill School di Indiana University

Il 5 febbraio scorso, la Commissione europea (Affari economici e finanziari) ha reso pubblico il periodico aggiornamento della banca dati macroeconomica annuale (Ameco). Le Previsioni economiche invernali della Commissione costituiscono, com’è noto, uno dei momenti preparatori del processo di coordinamento delle politiche economiche e di bilancio dell’Unione europea. Tengono conto dei documenti di bilancio approvati dai singoli Stati membri (e quindi dei provvedimenti relativi agli esercizi 2016 e 2017) e pongono le basi per la successiva attività di policy guidance. Rinviando a questa pagina per la metodologia di calcolo, riportiamo di seguito il risultato dell’aggiornamento ed un breve commento.

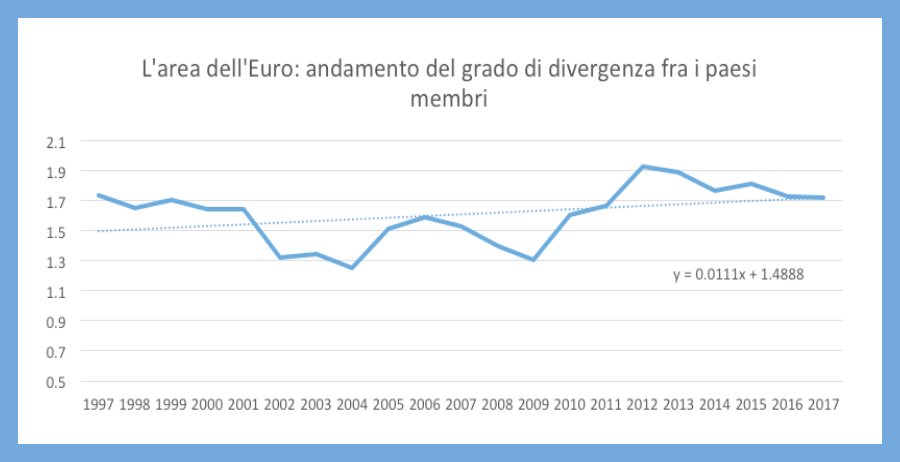

La novità più rilevante della presente Nota di aggiornamento non riguarda tanto questo o quel paese membro dell’Unione monetaria e/o dell’Unione europea, quanto il comportamento complessivo dell’Eurozona. In questa occasione – e l’esperimento verrà replicato anche nelle occasioni future – il Superindice è stato computato per tutti i paesi membri dell’area dell’Euro. Essendo il Superindice una misura della distanza macroeconomica fra il singolo paese membro e la media dell’Eurozona, la media dei Superindici (ponderata per tener conto del peso relativo dei diversi Stati membri) ci offre una misura immediata ed intuitiva della evoluzione dei processi di divergenza e convergenza presenti all’interno dell’Unione monetaria. Una misura che tiene conto della distanza dalla media dei singoli paesi membri tanto in senso negativo (minor crescita, maggior disoccupazione, finanze pubbliche più precarie, minore competitività) quanto in senso positivo (ma pur sempre divergente). Il risultato lascia pochi margini di dubbio: dopo essersi notevolmente ridotto negli anni precedenti la crisi finanziaria del 2008, il grado di divergenza fra le economie dell’area dell’Euro è tornato a crescere fino a raggiungere nell’anno in corso i livelli precedenti all’introduzione della moneta unica. Quel che è ancor più significativo è che, mentre in una prima fase, la spinta alla divergenza era imputabile alle economie periferiche (Grecia, Spagna, Portogallo, Irlanda), le tendenze centrifughe originano oggi in primo luogo da economie di dimensioni molto maggiori e collocate al centro della zona Euro (Francia e Italia, in particolare).

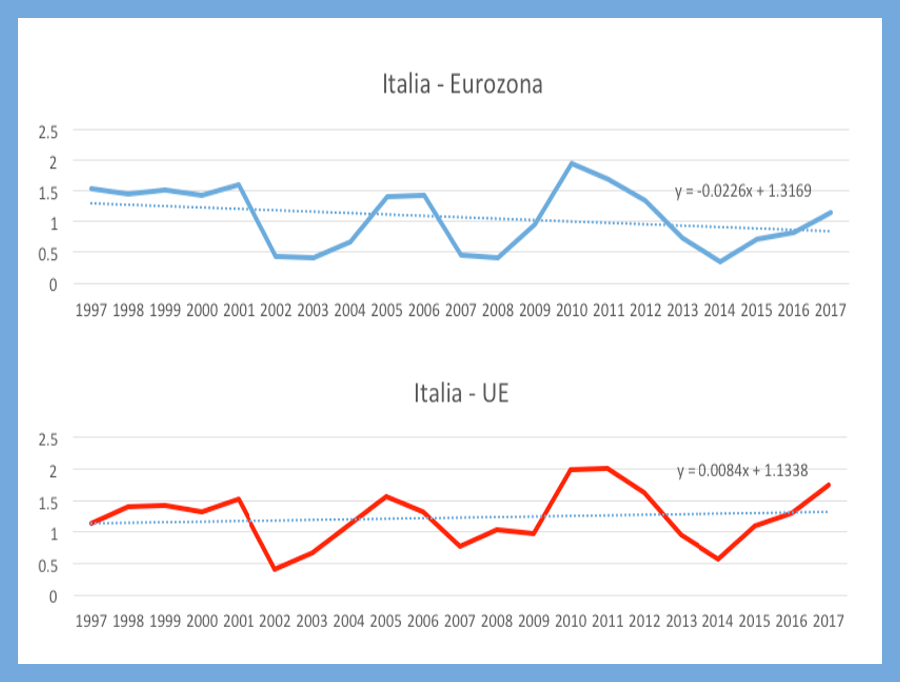

Per quanto riguarda, invece, l’evoluzione dei singoli Stati membri, nella precedente Nota di aggiornamento no. 2 (22 novembre 2015) si era osservato, per quanto riguarda in particolare l’Italia, come “l’impatto dello sforzo riformatore comincia a manifestarsi in una significativa attenuazione delle tendenze dell’indice alla crescita (e quindi alla divergenza) nel biennio 2016-2017”. In altre parole, le Previsioni autunnali della Commissione lasciavano supporre che il processo riformatore in atto stesse cominciando a dare i suoi frutti e che gli stessi avrebbero potuto manifestarsi con maggiore nettezza nelle rilevazioni successive. Così purtroppo non è: il computo del Superindice basato sulle informazioni disponibili alla data odierna non consente eccessive speranze. Al contrario, suggerisce che il processo riformatore possa essere stato in Italia molto più lento e soprattutto molto meno efficace di quanto da molti sperato. La sostanziale invarianza del Superindice nel biennio 2016-2017 costituisce, sotto questo profilo, un segnale preoccupante alla luce delle tante incertezze che contraddistinguono il contesto macroeconomico attuale.

Come si è detto, l’attesa suscitata dalle informazioni contenute nelle Previsioni autunnali della Commissione era per una, sia pur graduale, attenuazione delle tendenze alla divergenza presenti nella configurazione macroeconomica italiana a partire dal 2014, in conseguenza della progressiva traduzione in atti concreti delle riforme approvate nel corso dell’ultimo biennio (dalla riforma del mercato del lavoro, ormai pienamente operativa, alla riforma della pubblica amministrazione, i cui provvedimenti attuativi hanno visto solo di recente la luce; dai provvedimenti in tema di istruzione a quelli relativi alla giustizia civile a quelli, ancora in itinere, a carattere istituzionale) . È un’attesa che, ad oggi, non trova riscontro nei dati e se, per un verso, è lecito immaginare che le riforme abbiano bisogno di tempo per influenzare comportamenti e aspettative di famiglie ed imprese e tradursi in crescita, occupazione, competitività e finanze pubbliche più sane, per altro verso è ormai altrettanto lecito ipotizzare che – a distanza ormai di mesi dalla approvazione di molte delle riforme – i tempi e i modi di attuazione siano incompatibili con le necessità del paese e/o il disegno stesso di alcuni dei provvedimenti varati negli ultimi mesi sia tale da non giustificare ulteriore ottimismo. Del resto, perplessità in questo senso sono state ripetutamente sollevate da osservatori non partigiani per quanto riguarda – per fare solo un esempio – la riforma della pubblica amministrazione mentre è sotto gli occhi di tutti – per fare un secondo esempio – l’esito non proprio positivo del processo di revisione della spesa.

È appena il caso di osservare come – in questa prospettiva – l’atteggiamento di determinato confronto assunto dalle Autorità italiane nei confronti della Commissione europea, più che segnalare la volontà di promuovere una Europa “diversa”, appare invece come l’espressione di un’Italia che sembrerebbe avviarsi per la terza volta nell’ultimo ventennio a dissipare lo sforzo economico e sociale inteso a riportarla al centro dell’Europa, proprio mentre i paesi membri dell’Eurozona cui poteva essere imputata la tendenza alla divergenza negli anni passati stanno invece manifestando concretamente la loro volontà di ripristinare configurazioni macroeconomiche più vicine alla media dell’Eurozona.

Come già si era notato nelle precedenti Note di aggiornamento, questo è infatti vero – ad oggi – per l’Irlanda, per il Portogallo, per la Spagna ed in misura assai più graduale, anche per la Grecia. Gli sviluppi della situazione politica in alcuni di questi paesi potranno forse, in futuro, modificare queste tendenze ma allo stato si tratta di tendenze tanto più significative in quanto – con l’eccezione della Grecia – consolidate anche dopo l’uscita dei paesi stessi dai programmi di assistenza finanziaria da parte dell’Unione europea e, di conseguenza, dalla sorveglianza congiunta di Commissione europea, Banca centrale europea e Fondo monetario internazionale.

L’andamento della media ponderata dei Superindici nazionali segnala il ritorno dell’area dell’Euro ad un grado di disomogeneità macroeconomica praticamente identico a quello osservato prima della introduzione dell’Euro. È certamente vero che l’attualità politica, nei mesi scorsi, ha avuto al centro questioni assai diverse per quanto indubbiamente molto gravi e serie (a cominciare dall’afflusso dei rifugiati siriani), ma questo andamento dovrebbe destare una attenzione (ed una preoccupazione) non minore. In presenza di un’unione bancaria ancora incompleta, di un’unione fiscale di là da venire e di un’unione politica più lontana che mai, una qualche convergenza strutturale è necessaria se si vuole che l’euro abbia un futuro.

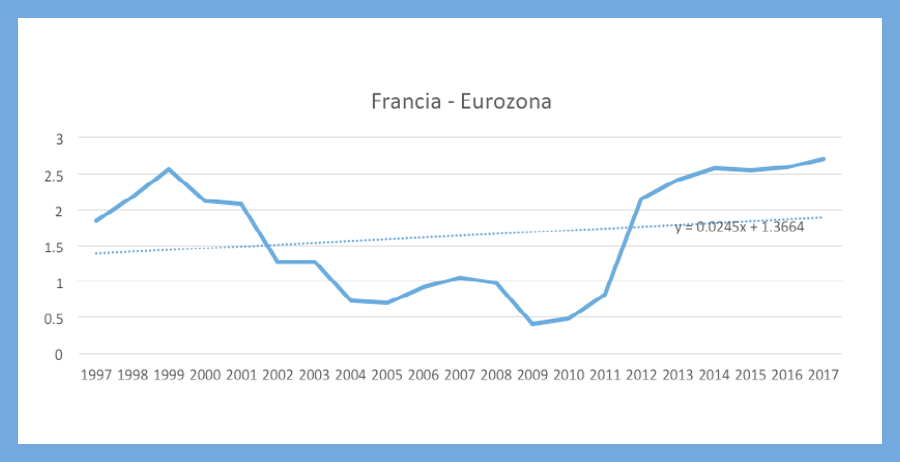

Quel che è più importante è che, mentre negli anni immediatamente successivi all’avvio della crisi finanziaria, la tendenza ad una crescente divergenza era in buona misura imputabile alle tendenze macroeconomicamente insostenibili di alcuni Stati membri della periferia dell’area dell’Euro, oggi le spinte centrifughe sembrano provenire dal cuore stesso dell’Eurozona e segnatamente da Francia (a partire dal 2012) e Italia (a partire dal 2014) ovvero da Stati membri il cui peso all’interno dell’area è significativamente maggiore (e pari a circa un terzo del totale in termini, per esempio, di popolazione).

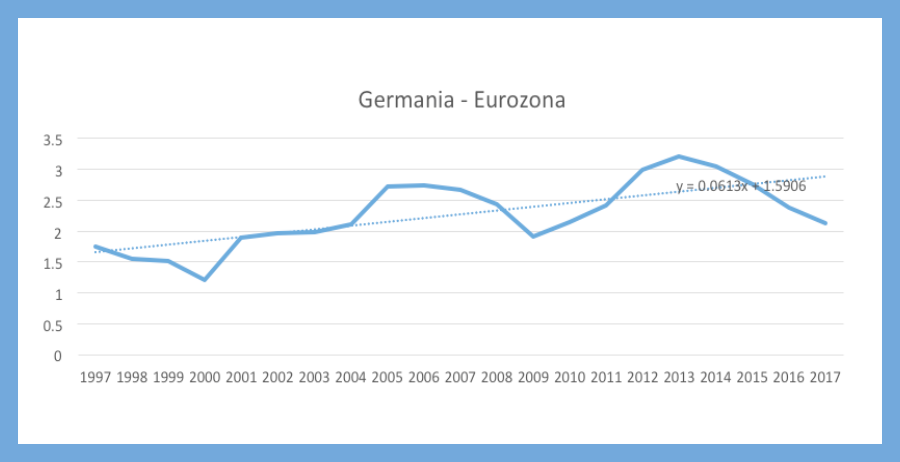

E se, fra il 2010 ed il 2013, non era mancato il contributo alla divergenza complessiva da parte della stessa Germania (imputabile, in particolar modo e com’è noto, all’andamento della bilancia delle partite correnti), a partire dal 2013 è visibile la tendenza ad una progressiva convergenza della configurazione macroeconomica tedesca verso la media dell’area dell’Euro.

È lecito presumere che quel che il Superindice rileva, i mercati lo abbiano già osservato e compreso. Il prossimo semestre europeo e l’atteggiamento della Commissione ci mostreranno quanto anche i paesi membri dell’Unione monetaria e dell’Unione europea siano consapevoli dell’impatto sulla costruzione europea non solo di eventi esterni (come quelli che si esprimono nei flussi migratori) ma anche di eventi interni (come quelli che si manifestano nei comportamenti di singoli Stati membri).