3 Gennaio 2016

Argomenti / Politiche pubbliche

Nicola Rossi

Paolo Belardinelli

Research Fellow IBL e Assistant Professor alla O'Neill School di Indiana University

30 novembre 2015

Il 5 novembre scorso, la Commissione europea (Affari economici e finanziari), in coincidenza con la pubblicazione dello European Economy Forecast autunnale, ha reso pubblico l’aggiornamento della banca dati macroeconomica annuale (Ameco) consentendo così il secondo aggiornamento del Superindice IBL. Le Previsioni economiche autunnali sono, a loro volta, uno degli esiti del cd. semestre europeo e tengono quindi conto dei Draft Budgetary Plan presentati dai singoli Stati membri (e quindi dei provvedimenti in corso di adozione da parte dei singoli stati membri e relativi agli esercizi 2016 e seguenti) oltre che, naturalmente, della interlocuzione fra autorità nazionali e Commissione europea circa le prospettive delle singole economie dell’Unione.

Rinviando a questa pagina per la metodologia di calcolo, riportiamo di seguito il risultato dell’aggiornamento ed un breve commento.

Una premessa è peraltro opportuna. Con questo secondo aggiornamento si chiude la sequenza di appuntamenti con il Superindice IBL relativi all’anno 2015. Al tempo stesso, è il caso di avvertire che, in corrispondenza con l’aggiornamento autunnale, l’orizzonte delle previsioni (e quindi del Superindice) si sposta in avanti di un anno, e quindi i grafici che seguono riporteranno i dati fino a tutto il 2017 (e così sarà fino al all’aggiornamento del maggio 2016).

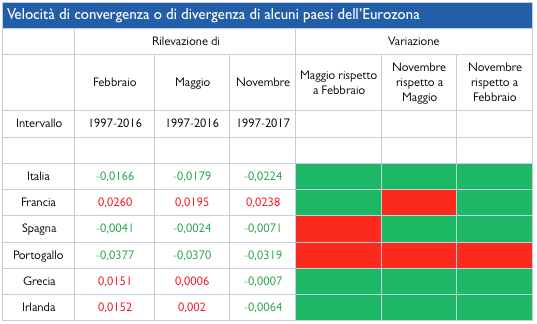

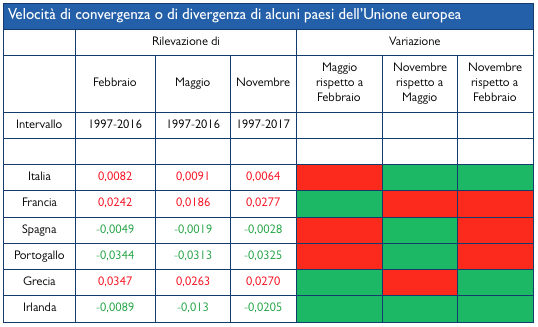

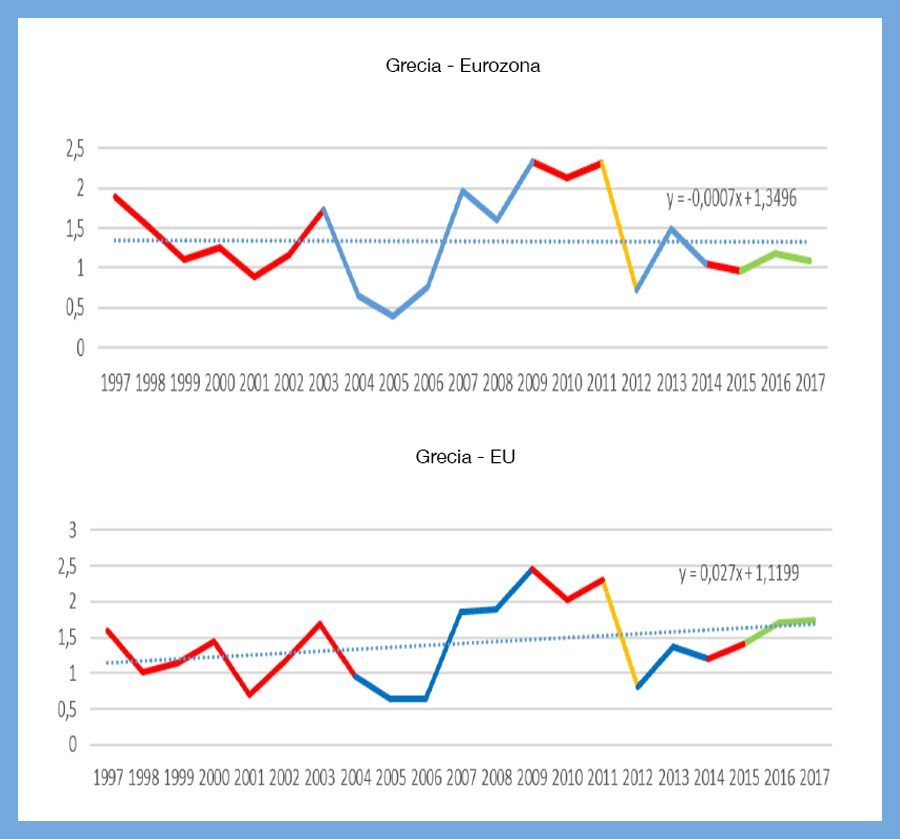

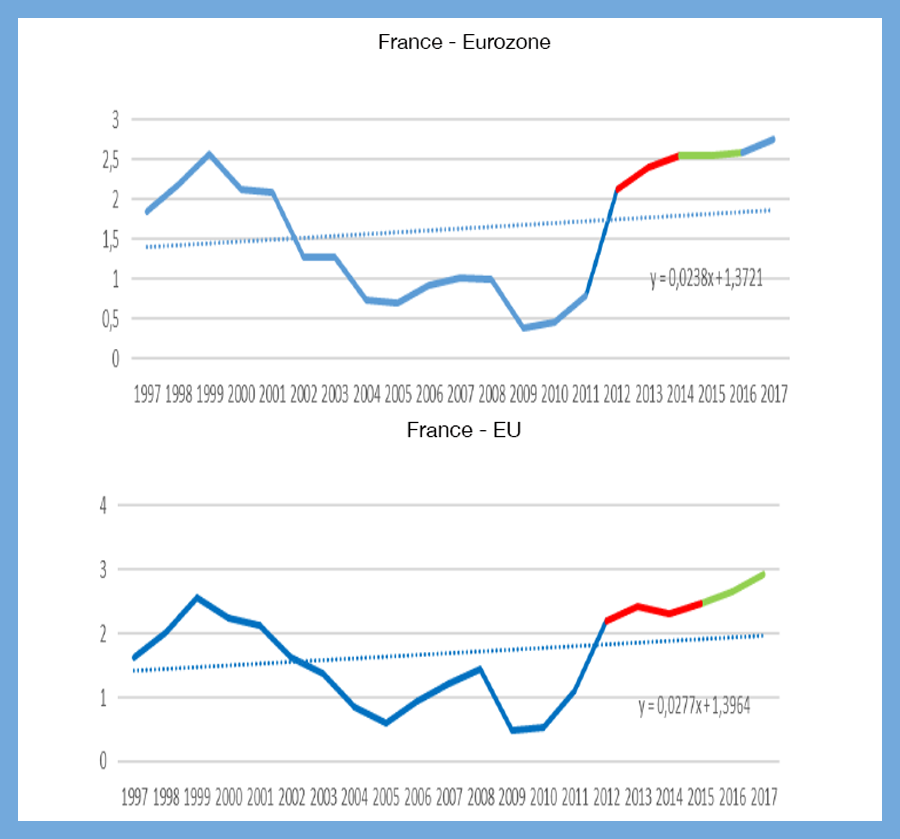

La tabella che segue sintetizza le informazioni contenute nelle prime tre edizioni del Superindice e traccia un quadro d’insieme non privo di interesse. Nel complesso emerge una tendenza, da parte dei paesi membri mediterranei in senso lato (o sottoposti in passato ad un Programma di aggiustamento), alla convergenza rispetto alla media dell’Eurozona (e, meno nettamente, rispetto alla media dell’Unione europea). Una convergenza che vede il Portogallo e l’Italia in testa per quanto riguarda la velocità della convergenza stessa (sia pure con le precisazioni che seguiranno a breve). Al tempo stesso, emerge con sempre maggiore evidenza il ruolo del grande outlier europeo, la Francia, la cui rotta di divergenza non accenna a mostrare significative inversioni.

Nota: i numeri negativi (in verde) indicano una tendenza alla riduzione della distanza rispetto alla media e quindi una tendenza alla convergenza; l’opposto vale per i numeri positivi (in rosso). Le tendenze sono tanto più pronunciate quanto maggiori sono i numeri stessi in valore assoluto. Nella parte destra della tabella sono riportati i segni delle variazioni delle velocità di convergenza o divergenza: in verde se tali da indicare una maggiore convergenza, in rosso al contrario.

Passando al caso dei singoli paesi e cominciando con l’Italia, nonostante le note di crescente ottimismo che hanno segnato le ultime settimane, quel che si nota è che permane la natura intrinsecamente divergente delle tendenze dell’ultimo biennio, con l’avvertenza però che l’impatto dello sforzo riformatore comincia a manifestarsi in una significativa attenuazione delle tendenze dell’indice alla crescita (e quindi alla divergenza) nel biennio 2016-2017. In altre parole, sembra percepibile la natura dello scambio implicita nelle scelte di politica economica: minore convergenza sul piano della finanza pubblica a fronte di una maggiore convergenza sul versante della crescita indotta dalle riforme. Lo scambio è ancora a saldo negativo ma meno di quanto non accadesse nei mesi passati. Come si era già avvertito nel precedente aggiornamento, i tempi di attuazione e di “entrata in circolo” delle riforme una volta approvate sono tali per cui l’impatto delle stesse si manifesta spesso più in là nel tempo. Ma è altrettanto vero che se l’impatto dell’agenda riformatrice dell’ultimo biennio si limitasse a quello che stiamo in questa occasione commentando sarebbe difficile non osservare che le riforme a oggi approvate e attuate potrebbero non essere state sufficienti, il loro disegno potrebbe non essere stato corretto e/o l’intera agenda riformatrice potrebbe non essere stata tale da individuare correttamente le priorità. In questo caso, il saldo negativo si protrarrebbe nel tempo lasciandoci una eredità non semplice da gestire.

Nota: i diversi colori indicano la collocazione politica (prevalente) dei diversi governi in carica (rosso: centrosinistra, blu: centrodestra, arancio: tecnico, verde: periodi previsione).

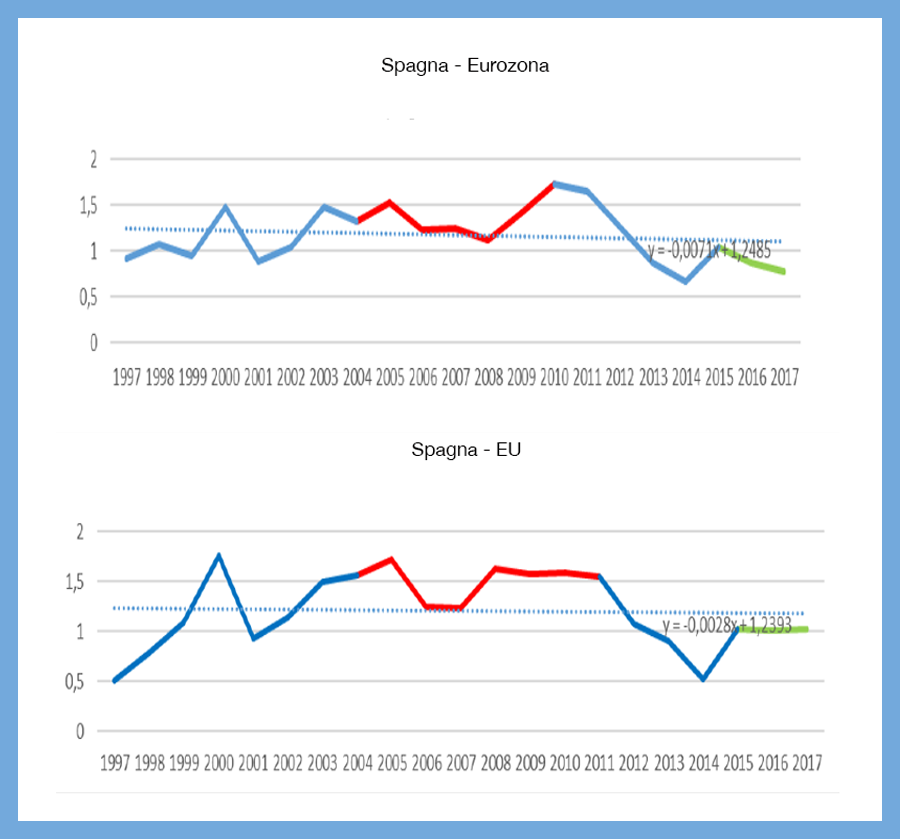

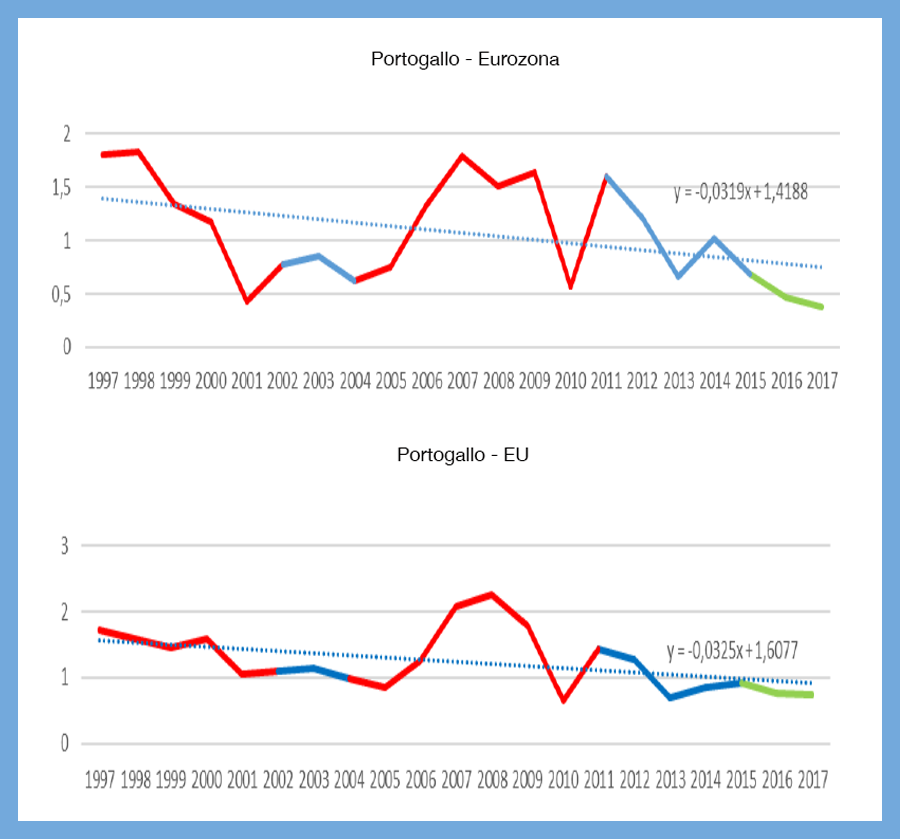

Negli altri paesi della periferia dell’Eurozona, si nota un significativo rallentamento nella velocità dell’avvicinamento alla media dell’Eurozona da parte dell’Irlanda e della Spagna (da ricollegarsi, con ogni probabilità, alla fase del ciclo politico spagnolo) ed una conferma del positivo ritmo di avvicinamento alla media europea da parte dell’economia portoghese (nonostante, è il caso di segnalarlo, la delicata fase del ciclo politico portoghese). Di qualche interesse sono anche i segnali, timidi ma non inesistenti, di avvio di un processo di convergenza da parte dell’economia greca (anche questi in presenza, come è a tutti noto, di un ciclo politico sotto molti punti di vista peculiare). Rimane la peculiarità del caso francese in cui sembra che siano stati ormai interamente vanificati gli sforzi verso la convergenza intervenuti nel primo decennio del secolo. Un caso che in prospettiva dovrebbe interrogare i policy maker dell’intera Unione assai più di quanto non sembrerebbe.

Nel complesso, è evidente come – dopo l’intenso sforzo verso la convergenza intervenuto in coincidenza con la crisi dei debiti sovrani – in tutti i paesi membri considerati abbia prevalso la scelta di stabilizzare la situazione. È una scelta di cui sono evidenti le motivazioni politiche e sociali ma che in alcuni paesi – segnatamente in Francia e, in misura minore in Italia – ha ripristinato condizioni non dissimili da quelle prevalenti al momento della crisi finanziaria.

Il prossimo aggiornamento del Superindice IBL avverrà in occasione delle previsioni invernali della Commissione (febbraio 2016).

1. Per la banca dati annuale della Direzione Generale Affari Economici e Finanziari della Commissione Europea, si veda http://ec.europa.eu/economy_finance/db_indicators/ameco/index_en.htm.