Il rifiuto della disciplina finanziaria ci sta consegnando a marginalità e irrilevanza

29 Novembre 2019

Argomenti / Diritto e Regolamentazione , Politiche pubbliche

Paolo Belardinelli

Research Fellow IBL e Assistant Professor alla O'Neill School di Indiana University

Nicola Rossi

Nel 2011 alcuni pensavano che l’Italia avrebbe dovuto rivolgersi al Fondo Monetario Internazionale per tirarsi fuori dai guai. Altri – decisamente più numerosi dei primi – ritenevano che l’Italia (diversamente dalla Spagna) sarebbe dovuta uscire dalla crisi con le proprie gambe, senza vedersi dettata dall’esterno la linea di politica economica da seguire o, per dirla diversamente, senza ritrovarsi in qualche modo ed in qualche misura commissariata dalla cosiddetta Troika (e cioè dalla Commissione Europea, dalla Banca Centrale Europea e dallo stesso Fondo Monetario Internazionale). I secondi prevalsero, com’è noto, e con essi prevalse la tesi secondo cui la disciplina finanziaria non può essere imposta attraverso una parziale e temporanea cessione di sovranità. Non a caso si volle introdurre il pareggio di bilancio in costituzione ma con modalità tali da renderlo del tutto inoffensivo.

A distanza di otto anni da quel momento ed in una condizione per fortuna meno drammatica, l’intera politica italiana – non riesco a trovare eccezioni – si schiera compattamente contro una riforma del Meccanismo europeo di stabilità (Mes) di cui si discute da oltre un anno e dei cui contenuti è semplicemente impensabile che la politica (tutta) non fosse informata visto che per esserlo era sufficiente leggere i principali quotidiani e frequentare la rete. E, per la precisione, si schiera contro l’ipotesi che il Mes (un esempio significativo di solidarietà intraeuropea) valuti la sostenibilità del debito dei paesi che, avendo perso l’accesso al mercato, dovessero eventualmente richiederne l’intervento. Il che, naturalmente, implica che gli stessi che otto anni fa rifiutarono l’ipotesi che fossero le regole ad indurre la disciplina finanziaria, oggi rifiutano anche l’ipotesi che sia il mercato a svolgere lo stesso ruolo. Una parte del costo del salvataggio sarebbe infatti – nel caso di valutazione negativa da parte del Mes e di successiva ristrutturazione del debito – a carico dei creditori privati i quali non mancherebbero di tenerne conto. E per tempo. Con tutte le conseguenze del caso sui rendimenti dei titoli pubblici e sui bilanci dei loro detentori (in primis, le banche).

Il 25 marzo 2011, dopo che il Consiglio europeo aveva già concordato sulla necessità per gli Stati membri della zona euro di istituire un meccanismo permanente di stabilità, si aggiunse all’articolo 136 del trattato sul funzionamento dell’Unione Europea il seguente paragrafo: “Gli Stati membri la cui moneta è l’euro possono istituire un meccanismo di stabilità da attivare ove indispensabile per salvaguardare la stabilità dell’intera zona euro. La concessione di qualsiasi assistenza finanziaria necessaria nell’ambito del meccanismo sarà soggetta a una rigorosa condizionalità”. Fu così che nel 2012 entrò in vigore il Meccanismo Europeo di Stabilità (Mes).

Per “salvaguardare la stabilità” della zona euro, il Mes può intervenire a favore di un paese membro che ne faccia richiesta attraverso prestiti e acquisti di titoli di stato.

Le novità più rilevanti della riforma del Mes in discussione da oltre un anno e che sembra ormai vicina all’approvazione sembrerebbero essere tre. La prima consisterebbe nell’introduzione dell’ulteriore funzione cosiddetta “backstop”, attraverso cui il Mes potrà finanziare il fondo di risoluzione unico (un fondo di aiuto per gli istituti finanziari in difficoltà) fino a 55 miliardi di euro. La seconda novità prevede che il Mes, qualora uno stato richiedesse il suo intervento, realizzi un’analisi di sostenibilità del debito pubblico dello stato stesso e che tale analisi sia eseguita con l’approccio di un puro creditore, quindi indipendentemente da valutazioni di carattere politico. La terza novità renderebbe più facile, tramite l’emissione di titoli specifici (“single limb CAC”), ristrutturare il debito pubblico di un paese che chiede aiuto al Mes. In altre parole, chi detiene titoli di debito di un paese richiedente aiuto al Mes (la cui analisi di sostenibilità avesse avuto esito negativo ed il cui debito dovesse essere quindi ristrutturato al fine di poter contare sull’intervento del Mes) perderà una parte del valore dell’investimento non appena scatterà il pacchetto di aiuti.

Ora, prescindendo da ogni valutazione circa l’opportunità di seguire l’una o l’altra strada e dimenticando per un attimo le condizioni in cui versano le finanze pubbliche italiane e l’economia italiana, è difficile non porsi una domanda: l’Italia – che per inciso contribuisce in misura significativa al Mes – come ritiene che dovrebbero essere disciplinati i paesi che dovessero far ricorso al Mes e quindi ai fondi che anche l’Italia mette a disposizione? Se non si deve far ricorso alle regole e se non si può contare sul mercato, su cosa si deve fare assegnamento? Pensiamo seriamente di poter proporre ai nostri partner europei un Meccanismo europeo di stabilità che confidi solo ed esclusivamente sui buoni propositi dei paesi che dovessero richiedere assistenza? Pensiamo seriamente di poter suggerire a chi risponde ai propri elettori (né più né meno di quanto la nostra politica risponde ai suoi) che alle regole e al mercato si debbano sostituire la benevola indulgenza e l’umana comprensione? O il genio italico ci spinge a pensare che ognuno debba affrontare da solo la prossima crisi?

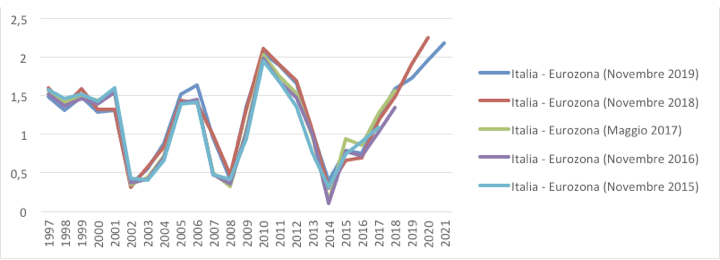

Naturalmente, dimenticare lo stato delle nostre finanze pubbliche e della nostra economia non è purtroppo possibile. E se diciamo no tanto alle regole quanto al mercato è semplicemente perché sappiamo bene che potremmo essere noi, molto più di altri, i primi a sperimentare le une e l’altro. E non sbagliamo. Nonostante la svolta europeista intervenuta con il cambio di governo, l’Italia continua ad essere la mina vagante d’Europa. Come fa ormai da qualche anno, il Superindice elaborato dall’Istituto Bruno Leoni – calcolato sulla base delle stime della Commissione Europea rilasciate lo scorso 5 novembre – continua a segnalare una crescente distanza fra la configurazione macroeconomica italiana e quella media osservata nell’area dell’Euro. Quello che nel 2013 era una tendenza ad un lento e graduale avvicinamento ai nostri partner europei è oggi un trend di rapido allontanamento da chi con noi condivide la moneta comune. Un trend al quale tutti gli ultimi governi hanno attivamente contribuito.

Certo fra la rilevazione del novembre 2018 e quella del novembre 2019 si avverte una minima attenuazione delle tendenze, ma è inutile girarci intorno: il nostro rifiuto della disciplina finanziaria associato alle pluridecennali e negative tendenze della produttività ci sta consegnando alla marginalità economica ed alla irrilevanza politica. L’approvazione “con riserva” da parte della Commissione europea della legge di bilancio all’esame del Parlamento è, da questo punto di vista, null’altro che un atto dovuto. L’espressione di una elementare prudenza.

Superindice IBL della distanza macroeconomica fra l’Italia e l’Area dell’euro (pari a zero quando la distanza è nulla)

?

In tutto questo, non sappiamo fare di meglio se non affermare che ogni decisione circa eventuali nuove regole europee non potrà che essere assunta nella “logica del pacchetto” e cioè solo se si arrivasse ad un accordo contestuale circa la riforma del Mes, il completamento dell’unione bancaria e la creazione di uno strumento di bilancio per la competitività e la convergenza dell’Eurozona. Se così non fosse – e le probabilità sono elevate che così non sia – la posizione negativa dell’Italia potrebbe imporre il rinvio della discussione (e con esso, per esempio, anche il rinvio della rete di sicurezza per i sistemi bancari). Arrivare finalmente e rapidamente al definitivo completamento dell’unione monetaria sarebbe invece necessario ed urgente. Ma per partecipare con credibilità alla discussione del “pacchetto” si sarebbe dovuto prendere atto delle difficili condizioni della finanza pubblica e sfruttare l’occasione della legge di bilancio per avviare – concretamente – un percorso di rientro del debito. Nulla di tutto questo è stato, colpevolmente, fatto. Risultato: se l’accordo nella “logica del pacchetto” non si trova anche le pietre capiranno – se già non l’hanno capito – che è l’Italia il vero anello debole della costruzione europea (con tutte le conseguenze del caso). E se l’accordo si troverà la disciplina di mercato – visto che le regole non hanno funzionato – non mancherà di essere presente in qualche modo in qualcuno dei capitoli in discussione. Sia nel primo che nel secondo caso sarà bene non prendersela con l’Europa.